Wer ein Unternehmen führt oder ein Gewerbe angemeldet hat muss dem Finanzamt gegenüber Nachweise erbringen, aus denen ersichtlich ist ob er Steuern bezahlen muss oder nicht. Dabei gelten verschiedene Bestimmungen welche Steuerermittlung nötig ist. Die einen benötigen eine komplette Buchhaltung, die anderen lediglich eine Einnahmenüberschussrechnung, kurz EÜR, die einer relativ formlosen Gewinnermittlung ziemlich gleich kommt. Mit einem Einnahmenüberschussrechnung Beispiel lässt sich die EÜR für das eigene Unternehmen leicht erstellen. Auf jeden Fall ist es wichtig sich im Vorfeld zu erkundigen, welche Unterlagen das Finanzamt von einem sehen möchte. Ein Steuerberater oder auch das Finanzamt selbst können hier weiterhelfen. Bei beiden Stellen bekommt man ein Einnahmenüberschussrechnung Beispiel. Mit einem Einnahmenüberschussrechnung Beispiel ist man auf der sicheren Seite die Angaben so zu machen, wie sie das Finanzamt haben möchte.

Wer ein Unternehmen führt oder ein Gewerbe angemeldet hat muss dem Finanzamt gegenüber Nachweise erbringen, aus denen ersichtlich ist ob er Steuern bezahlen muss oder nicht. Dabei gelten verschiedene Bestimmungen welche Steuerermittlung nötig ist. Die einen benötigen eine komplette Buchhaltung, die anderen lediglich eine Einnahmenüberschussrechnung, kurz EÜR, die einer relativ formlosen Gewinnermittlung ziemlich gleich kommt. Mit einem Einnahmenüberschussrechnung Beispiel lässt sich die EÜR für das eigene Unternehmen leicht erstellen. Auf jeden Fall ist es wichtig sich im Vorfeld zu erkundigen, welche Unterlagen das Finanzamt von einem sehen möchte. Ein Steuerberater oder auch das Finanzamt selbst können hier weiterhelfen. Bei beiden Stellen bekommt man ein Einnahmenüberschussrechnung Beispiel. Mit einem Einnahmenüberschussrechnung Beispiel ist man auf der sicheren Seite die Angaben so zu machen, wie sie das Finanzamt haben möchte.

Beispiel herunterladen

Über das folgende Formular kann unser Einnahmenüberschussrechnung Beispiel heruntergeladen werden.

Über das folgende Formular kann unser Einnahmenüberschussrechnung Beispiel heruntergeladen werden.

Hinweis: Wir übernehmen keinerlei Haftung für das Dokument.

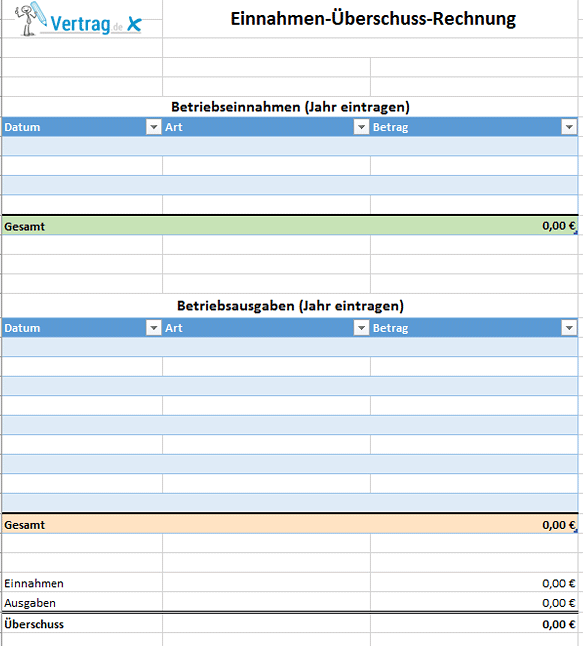

Einnahmenüberschussrechnung Beispiel zum leichten Ausfüllen

Durch das Einnahmenüberschussrechnung Beispiel lässt sich die eigene EÜR leicht ausfüllen und ermitteln. Eine Bilanz oder doppelte Buchführung ist nicht nötig, lediglich die Einnahmen und Ausgaben werden erfasst. Die rechtliche Grundlage des Einkommenssteuergesetzes (EStG) § 4 Abs. 3 besagt: Steuerpflichtige, die nicht auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, und die auch keine Bücher führen und keine Abschlüsse machen, können als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen. Auf dieser Grundlage basiert die EÜR. Die EÜR lässt sich ganz leicht in einem Tabellenkalkulationsprogramm erstellen. Gibt man dazu ein paar Formeln ein, braucht man nicht einmal selbst zu rechnen.

[the_ad id=“452″]

Wer kann sie nutzen?

Generell kann jeder ein Einnahmenüberschussrechnung Beispiel nutzen, um seinen Gewinn oder Verlust schnell und einfach zu ermitteln. Für manche macht es aber keinen Sinn ein Einnahmenüberschussrechnung Beispiel zu Rate zu ziehen, wenn er ohnehin eine Buchführung beim Finanzamt abgeben muss. Das Einnahmenüberschussrechnung Beispiel eignet sich beispielsweise für Personen, die ein Handels- oder Kleingewerbe betreiben, das überschaubare und gut strukturierte Geschäftsbeziehungen hat. Für eine AG, KG, GmbH oder OHG kommt ein Einnahmenüberschussrechnung Beispiel nicht in Frage, da sie als Rechtsform der Buchhaltungspflicht unterliegen, die auch eine Bilanz samt Jahresabschluss vorschreibt. Kaufleute mit freiwilligem Handelsregistereintrag unterliegen ebenso der Buchhaltungspflicht.

Warum ist die EÜR wichtig?

Um seine Geschäfte erfolgreich führen zu können und die Kosten im Blick zu haben, ist es für jeden Unternehmer nicht schlecht, wenn er eine EÜR erstellt. Auch Privatpersonen, die entsprechende Einnahmen und Ausgaben haben, können diese Form der Gewinn- oder Verlustermittlung nutzen. Die Rechnung läuft nach einem einfachen Schema. Summe der Einnahmen minus die Summe der Ausgaben ergibt den Gewinn oder Verlust. Viele Kleinunternehmer und Freiberufler haben eine Befreiung der Buchführungspflicht. Sie müssen nur die EÜR erstellen, die gegenüber einer doppelten Buchführung in vielen Punkten wesentlich einfacher ist. Für Unternehmer die von der Buchführungspflicht befreit sind und deren Betriebseinnahmen unter 17.500 Euro liegen, reicht dem Finanzamt eine formlose Gewinnermittlung. Für das Finanzamt ist wichtig, dass für alle Positionen, die in der EÜR aufgeführt werden, die entsprechenden Belege nachgewiesen werden. Die Einnahmen und Ausgaben müssen unbedingt getrennt voneinander ausgewiesen sein. Die EÜR wird jeweils für das Geschäftsjahr erstellt und liegt meist zudem als Formular den Unterlagen zur Einkommensteuererklärung bei.